Knowledge

การเตรียมความพร้อมรับมือกับ พ.ร.บ.มาตรการป้องกันการกำหนดราคาโอน (Transfer Pricing)

พ.ร.บ.มาตรการป้องกันการกำหนดราคาโอนระหว่างบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน (Transfer Pricing) มีผลบังคับใช้ตั้งแต่รอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2562 เป็นต้นไป โดยกำหนดให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน ที่มีรายได้มากกว่า 200 ล้านบาทต่อปี มีหน้าที่ยื่นรายงานเกี่ยวกับราคาโอนต่อกรมสรรพากรภายใน 150 วันนับจากวันสิ้นรอบระยะเวลาบัญชี ซึ่งกำหนดเวลายื่นคือ 30 พฤษภาคม 2563 นั่นเอง และให้อำนาจเจ้าพนักงานประเมินมีอำนาจในการปรับปรุงรายได้และรายจ่ายอันเนื่องมาจากราคาโอนได้

1. นิติบุคคลที่ถือหุ้นหรือเป็นหุ้นส่วนในอีกนิติบุคคลหนึ่งมากกว่าร้อยละ 50

2. ผู้ถือหุ้นหรือผู้เป็นหุ้นส่วนของนิติบุคคลหนึ่งได้ถือหุ้นหรือเป็นหุ้นส่วนในอีกนิติบุคคลหนึ่งมากกว่าร้อยละ 50

3. นิติบุคคลที่มีความสัมพันธ์ด้านทุน การจัดการ หรือการควบคุมในอีกนิติบุคคลหนึ่ง

บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กันต้องจัดทำรายงานดังนี้

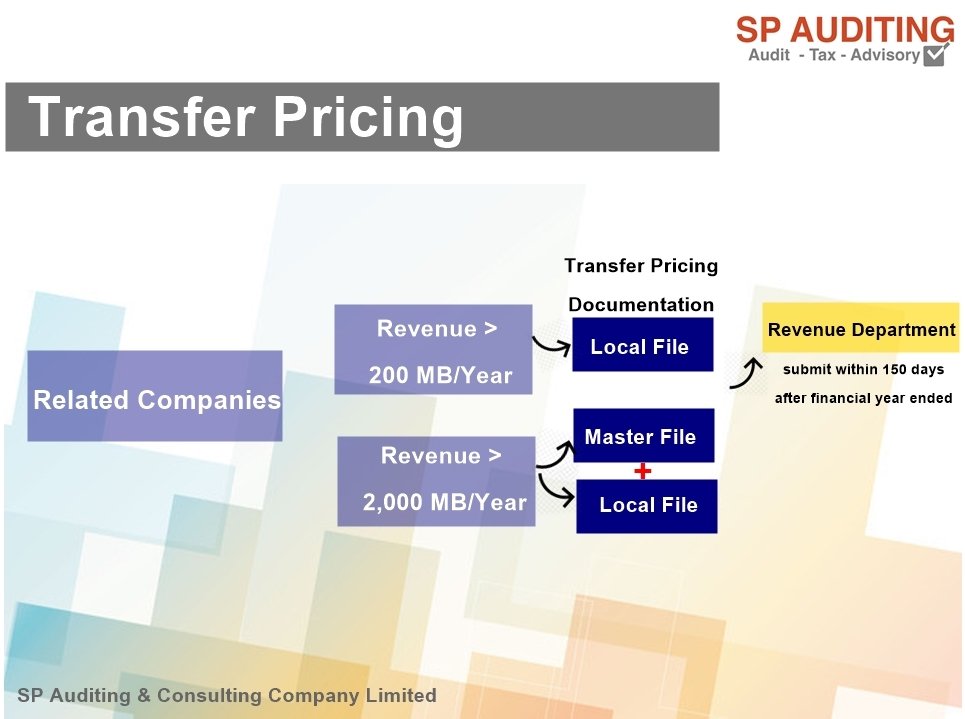

1. นิติบุคคลที่มีความสัมพันธ์กันหากมีรายได้รวมมากกว่า 200 ล้านบาทต้องจัดทำรายงานยื่นต่อกรมสรรพากรในปี 2563 ดังนี้

- Country by Country Report เป็นการแสดงข้อมูลพื้นฐานเกี่ยวกับความสัมพันธ์ระหว่างผู้เสียภาษีกับคู่สัญญาที่มีความสัมพันธ์กันและมูลค่ารวมระหว่างกัน

- เอกสารพิสูจน์ราคาโอน (Transfer Pricing Documentation) แบ่งเป็นดังนี้

- Local File (เอกสารราคาโอนภายในประเทศ): คือเอกสารการทำธุรกรรมกับบริษัทในเครือในไทยและธุรกรรมกับนิติบุคคลที่มีความสัมพันธ์กัน

- Master File (เอกสารราคาโอนของกลุ่มบริษัท) : จัดทำเฉพาะบริษัทข้ามชาติที่มียอดขายเกิน 2,000 ล้านบาท เป็นรายงานการอธิบายภาพรวมการดำเนินธุรกิจของผู้เสียภาษีและบริษัทที่เกี่ยวข้องทั้งในไทยและต่างประเทศรวมทั้งนโยบายการกำหนดราคาโอนของกลุ่มบริษัททั้งหมด

- Local File (เอกสารราคาโอนภายในประเทศ): คือเอกสารการทำธุรกรรมกับบริษัทในเครือในไทยและธุรกรรมกับนิติบุคคลที่มีความสัมพันธ์กัน

3. หากบริษัทไม่นำส่งรายงานเกี่ยวกับราคาโอนดังกล่าวหรือนำส่งแต่มีข้อมูลไม่ครบถ้วนต้องระวางโทษปรับไม่เกิน 200,000 บาท

4. ภายใน 5 ปีหลังจากการยื่นรายงานดังกล่าวกรมสรรพากรมีอำนาจในการประเมินให้ผู้เสียภาษียื่นเอกสารพิสูจน์ราคาโอน โดยนิติบุคคลต้องยื่นเอกสารเพิ่มเติมภายใน 60 วันนับแต่วันที่ได้รับหนังสือและอาจจะขยายไปได้แต่ไม่เกิน 120 วัน

สำหรับประเทศสมาชิกอาเซียนอื่น ๆ ก็มีการเคลื่อนไหวในเรื่องมาตรการดังกล่าวส่วนหนึ่งมาจากการเข้าร่วมในโครงการป้องกันการถูกกัดกร่อนฐานภาษีและการโอนกำไรไปต่างประเทศ (Base Erosion and Profit Shifting: BEPS) โครงการดังกล่าวมีวัตถุประสงค์เพื่อป้องกันการเคลื่อนย้ายกำไรเพื่อเสียภาษีในประเทศที่ภาระภาษีต่ำกว่า ประเทศในอาเซียน ที่เข้าร่วมเป็นสมาชิก ได้แก่ บรูไน อินโดนีเซีย มาเลเซีย สิงคโปร์ เวียดนาม และไทย

Reference:

- พระราชบัญญัติ แก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 47) พ.ศ. 2561 เรื่อง มาตรการป้องกันการกำหนดราคาโอนระหว่างบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน (Transfer Pricing) https://www.rd.go.th/publish/fileadmin/user_upload/kormor/newlaw/prb47.pdf

- มาตรการป้องกันการกำหนดราคาโอน, KPMG

- เตรียมพร้อมรับมือ พ.ร.บ. Transfer Pricing คาดบังคับใช้ปีหน้าจริง, สำนักงานกฎหมายธรรมนิติ

- พ.ร.บ.ป้องกันราคาโอนมีผลบังคับใช้ปี 2562, ข่าวรอบวัน

ไม่พบห้องสนทนา

Powered by

MakeWebEasy.com